618清洁电器总结:短期靠政策托底销量,长期靠价值跳出厮杀

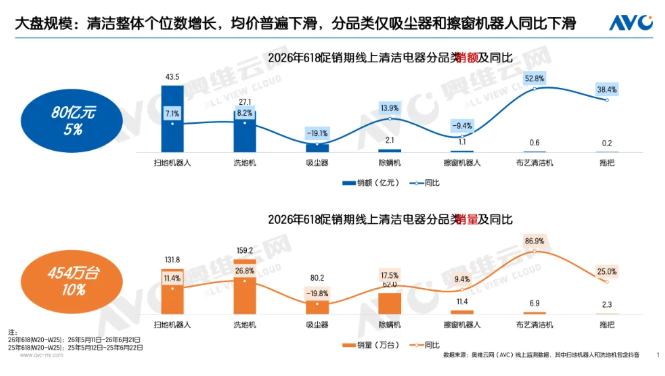

奥维云网(AVC)线上监测数据显示,2026年618大促周期(26W20-26W25:5月11日 - 6月21日),线上清洁电器整体零售额达到80亿元,同比小幅增长5%;零售量454万台,同比增长10%, 分品类来看,市场呈现明显分化。扫地机器人零售额43.5 亿元,同比上涨7.1%;洗地机零售额27.1 亿元,同比增长8.2%,两大主力品类依旧撑起行业基本盘。除螨机、布艺清洁机、拖把等细分小品类迎来爆发,其中布艺清洁机销售额同比大涨52.8%,拖把品类增速也达到38.4%,新兴小众品类成为拉动行业增量的新引擎。仅有吸尘器、擦窗机器人两个品类销售额同比下滑,吸尘器销售额同比下降19.1%,擦窗机器人小幅回落9.4%。

本轮大促能够实现逆势微增,多地延续补贴政策起到了关键托底作用。虽然全国性以旧换新补贴没有覆盖清洁电器,但江苏、湖北、上海、重庆等省市延续补贴支持,叠加平台满减、商家让利,有效激活换新需求,对冲了地产低迷与消费谨慎带来的压力,稳住了大盘销量。

扫地机器人:618期间扫地机器人市场稳步上行,零售额同比增长7.1%。产品结构迎来显著变化,滚筒(含履带)活水产品全面崛起,市场占比突破五成,成为市场主流配置。上下水产品快速普及,产品溢价快速缩水,上下水款与普通版本价差从早年800元收窄至本次大促的200余元。当前旗舰机型与中端机型核心功能高度趋同,产品差异化不足,高端溢价难以兑现,高价旗舰动销疲软,市场增长更多依靠中端走量机型拉动,高端市场增长明显遇阻。

洗地机:618促销期保持8.2% 的零售额增长,但行业价格竞争趋于白热化,大促整体均价同比下滑15%。价位段大幅下沉,TOP20 畅销单品已无3000 元以上机型,2000元以上价位份额同比缩水17.8个百分点,市场主力成交价格落到1500元区间。行业硬件迭代持续加速,但缺乏颠覆性创新,新品多为功能微调,中端机型已经覆盖旗舰核心清洁能力。品牌只能依靠降价换取销量,价格内卷不断压缩利润空间,高端价位段失守,行业整体陷入价格战。

吸尘器:本次大促下滑最明显的品类,零售额同比下降19.1%。产品升级方向集中在自动集尘基站,带基站机型市场占比提升至29%,TOP10畅销单品中有5款搭载集尘基站。整体市场均价小幅上涨1%,但自动集尘款均价同比大跌13%,存量市场竞争加剧,叠加新品价格战,以及面对扫地机器人和洗地机的双竞争压力,行业增长动力持续走弱。回望本次618,地方补贴稳住了短期销量,细分品类打开了增量空间,但均价下行、高端遇冷的行业困境并未得到缓解。短期促销带来的回暖难以对冲存量市场的竞争压力,下半年清洁电器行业仍将面临需求不足、价格内卷的严峻考验。单纯依靠降价换量只会不断压缩利润空间,唯有跳出参数比拼与低价厮杀,深耕细分清洁场景,打造具备差异化体验的创新产品,拉开中端与高端机型的价值差距,用实实在在的技术创新支撑产品溢价,行业才能真正走出价格战泥潭,实现高质量增长。