从政策驱动到需求驱动:2026年Q1清洁电器行业全景复盘

2026年第一季度,国内清洁电器市场交出了一份意料之中却仍令人警醒的答卷。经历了2024年四季度至2025年全年的政策强力托举后,行业在进入2026年的第一个季度便明显感受到“退潮”的寒意。国补政策在全国范围内大面积中断,仅剩广东、浙江、江苏等少数省市依靠地方财政维持着有限度的针对清洁品类的以旧换新补贴,而绝大多数地区已无政策助力。

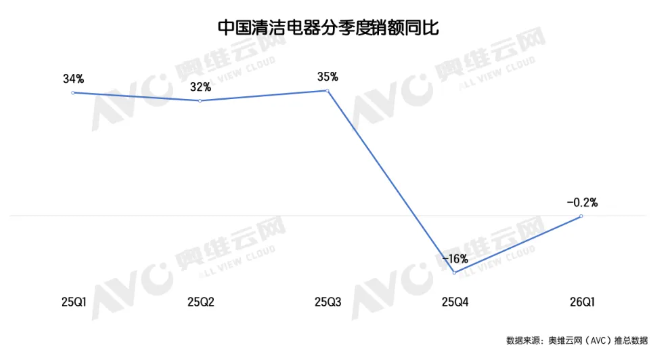

与此同时,2025年一季度的高基数效应、消费者对补贴政策敏感度的持续下降,以及大量用户在此前政策窗口期提前完成换新,三重压力叠加,直接导致今年开年大盘出现下滑。奥维云网(AVC)推总数据显示,2026年一季度清洁电器全渠道零售额同比下滑约0.2%,市场从政策的“温床”中被重新抛入真实竞争的“旷野”,这场政策退潮并非行业末日,而是市场从政策驱动向需求驱动切换的必经阵痛。谁能在承压中守住份额,谁又能找到结构性增长的新支点?答案就藏在品类的分化、新品的迭代与格局的固化之中。

大盘承压:三重因素叠加下的惯性下滑

2026年一季度清洁电器大盘的下滑并非偶然,而是三股力量共同作用的结果。

第一重压力是国补政策的“急刹车”。2025年四季度,全国性的以旧换新补贴政策到期后,中央层面并没有关于清洁电器的延续,仅部分经济强省通过地方财政自行延续,且覆盖品类、申领门槛均有明显收紧。补贴的“断崖式”退出直接抑制了价格敏感型用户的购买意愿,尤其对动辄三四千元的扫地机器人影响最为显著。

第二重压力来自去年同期的超高基数。2025年一季度正是国补政策效果显著的时期,销额同比增长34%,今年的同比数据自然承压。

第三重压力是消费者对政策的“脱敏”与需求透支。经过近一年多的持续补贴刺激,消费者已普遍形成“补贴常态化”的心理预期,几百元的价差已不足以促使其快速下单;更重要的是,大量刚需和改善型用户在2025年已提前完成换新,今年一季度真实需求被严重透支。三重压力相互交织,导致大盘呈现出“惯性下滑”的态势。

短期来看,政策真空期仍将持续,二季度以及下半年能否企稳,取决于厂商能否通过主动降价或新品刺激来激活潜在市场。

品类分化:扫地机器人和吸尘器遇冷,洗地机以价换量

三大核心品类的表现在本季度呈现出清晰的“冰火两重天”格局。扫地机器人与吸尘器均出现两位数以上的同比下滑,前者跌幅10%,后者跌幅12%。扫地机器人的下滑主要受两大因素制约:一是价格较高,消费需求不足情况下增量空间收窄;二是产品缺乏革命性技术突破,全能基站、自动集尘等功能已普及,用户换新动力不足。吸尘器凭借基站集尘产品在过去的两年有亮眼表现,但仍然面临持续被洗地机和扫地机器人“两面夹击”,且自动集尘产品同样面临价格内卷问题。反观洗地机,成为三大核心品类中唯一实现正增长的品类,但增速仅为3%。

更值得关注的是,这微弱的增长完全是“以价换量”的结果——Q1洗地机均价同比下滑11%,线上2000元以下占比由去年Q1的45%提升到今年的60%。此外,除螨仪、擦窗机器人、布艺清洁机细分品类均实现正增长,这说明消费者对清洁电器的需求正在从“地面清洁”向“全屋立体清洁”延伸,场景细分化是当前市场中为数不多的结构性机会。

新品迷思:参数内卷与微创新并行

2026年Q1各大品牌集中发布的新品,呈现出三个鲜明特征,既有追求参数的极致内卷,也有对趋势品类的顺势加码,但同时暴露出真正创新的匮乏。

第一个特征是参数竞赛愈演愈烈,以扫地机器人为代表的品类将吸力指标推向了近乎荒唐的高度——多家品牌推出了吸力超过30000Pa的旗舰机型,短短几年内,吸力数值翻了数倍,但用户实际感知的拖地效果、避障、噪音等体验并未获得同等幅度的提升,“参数通胀”已明显偏离用户真实需求。

第二个特征是去年已验证的趋势品类获得头部品牌全面布局。活水洗地机器人、蒸汽洗地机、热水洗地机等细分品类全面走向“规模化铺货”。例如活水洗地机器人在去年科沃斯带火之后,今年我们注意到几乎所有品牌都全面跟进,而蒸汽洗地机则在高温杀菌赛道站稳脚跟,尤其受到养宠和有孩家庭的欢迎。

第三个特征则是创新层面的“有心无力”。整体来看,多数新品仍停留在“小迭代”层面——外观微调、算法优化、参数堆砌,相较前几年而言,缺乏能够真正重塑用户体验的“杀手级功能”。当参数内卷触及物理天花板,行业需要清醒:用户购买的不是更大的数字,而是更省心、更干净、更安静的清洁体验。

格局固化:头部恒强,新血难觅,长尾减少

从品牌竞争格局来看,清洁电器赛道已经彻底进入“巨头游戏”阶段,新鲜血液几乎绝迹。扫地机器人和洗地机两大主力品类的市场结构高度相似:前3-5家头部品牌占比超高,长尾几十上百个品牌瓜分剩余不到10%的份额,且尾部品牌还在持续出清。在扫地机器人领域,其中科沃斯凭借深厚的品牌沉淀、持续不断的产品创新引领和完善的渠道网络布局,连续11年位居中国扫地机器人市场规模榜首。洗地机领域,形成“1+3+N”的格局,形成了以添可为代表的清洁专业品牌引领的局面。而吸尘器市场最大的叙事变化来自戴森,在国产品牌合围之下份额逐年走低。整体来看,清洁电器行业已进入典型的存量博弈阶段,新品牌破局的窗口正在关闭,未来竞争将在现有头部玩家之间展开。

前路未卜:下半年多重压力待解

展望2026年下半年,清洁电器行业的走势依然不容乐观,至少面临多重压力。一是政策的断续与不确定性。尽管广东、浙江、江苏等少数省市仍在延续以旧换新补贴,但相比2025年全国性、高强度刺激,当前的补贴力度明显减弱且碎片化,且多为限量发放,难以形成规模化的需求拉动效应。若下半年中央层面没有新的政策接力,国补的“真空期”将持续影响消费信心。二是价格端的僵持。头部品牌都在关注经营改善,对利润要求的重要性提升,估计很难进一步大幅降价,且部分品牌的高端型号甚至逆势上涨,价格坚挺固然有利于品牌利润,但在消费信心偏弱、补贴退出的背景下,高价会进一步抑制购买需求。三是产品创新的瓶颈。从2026年上半年已发布的新品来看,绝大多数是2025年技术路线的小幅迭代,没有让人“非换不可”的升级理由,用户换新周期只会被进一步拉长。四是库存与成本端。2025年国补期间渠道大量备货,部分积压库存仍在消化中,对新品的铺货形成压制,上游原材料价格波动,叠加物流与人力成本上升,品牌方的利润空间受到双向挤压。多重压力叠加,接下来行业大概率将延续“低位震荡”的走势。

2026年一季度清洁电器行业的成绩单,像一次冷静的压力测试。国补退潮后,大盘下滑并非行业失速的警报,而是市场从政策驱动回归需求驱动的必经之路。品类分化揭示了真实需求的转移方向——洗地机的以价换量、细分品类的逆势增长,都在告诉行业:消费者愿意为真正好用、省时的产品买单,但不再为参数泡沫和营销噱头支付溢价。格局固化则提醒后来者,清洁电器的创业窗口正在关闭,未来的竞争将在存量巨头之间展开。对于品牌方而言,接下来的核心命题或许不再是追求规模增长,而是在价格、产品、库存之间找到平衡,修炼内功,等待下一轮技术突破或政策窗口的到来。毕竟,清洁电器作为提升生活品质的刚需品类,长期向好的基本面并未改变。退潮之后,裸泳者终将离场,而真正扎根用户价值、敢于务实创新的企业,才能在下一个涨潮到来时,站得更高、走得更远。