三年亏12亿后上市港交所,资本市场能解救云知声吗?

2025年6月30日,云知声在港交所挂牌上市,然而首日便遭遇破发,市场表现未及预期。

其实,这并非云知声首次冲击资本市场。早在2020年11月,云知声就曾向科创板递交上市申请,最终却以“战略发展考量”为由撤回。而此次登陆港股,也是其三次向港交所递交招股书才得到的结果。

多次失败后终于成功IPO,却伴随首日破发的开局。支撑其反复冲击资本市场的深层动因,以及上市后的发展问题,在其财务数据与业务布局中逐渐清晰。

资金债务成困局

翻阅其招股书,最直观的是云知声陷入的资金困境。

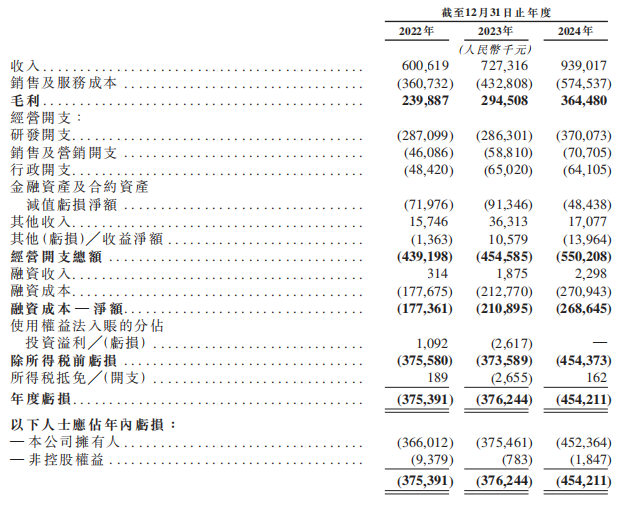

财务资料显示,2022-2024年,云知声毛利分别为2.4亿元、2.95亿元和3.6亿元,对应亏损分别为3.75亿元、3.76亿元和4.54亿元,三年累计亏损接近12亿元。其持续的亏损,主要源于以研发为主的各项高额支出。

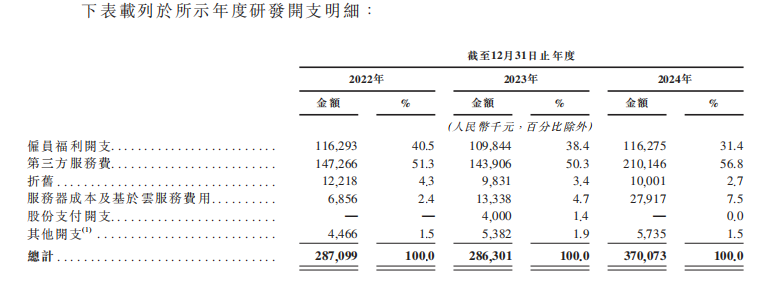

这三年中,云知声研发开支分别为2.87亿元、2.86亿元、3.70亿元,在总营收中占比达到47.8%、39.4%、39.4%。而其销售及营销开支也逐年攀升,由2022年的4608万元增长至2024年的7070万元。

从现金流来看,云知声在报告期内经营现金流由1.6亿元增至3.2亿元,公司持续失血。2024年末现金及现金等价物由去年的3.8亿元降低到1.56亿元,而2022年更是仅有7412万元。公司现金流进一步收窄,资金紧张导致生存依赖融资。

除了资金紧张,值得关注的是,云知声还存在巨额金融负债。

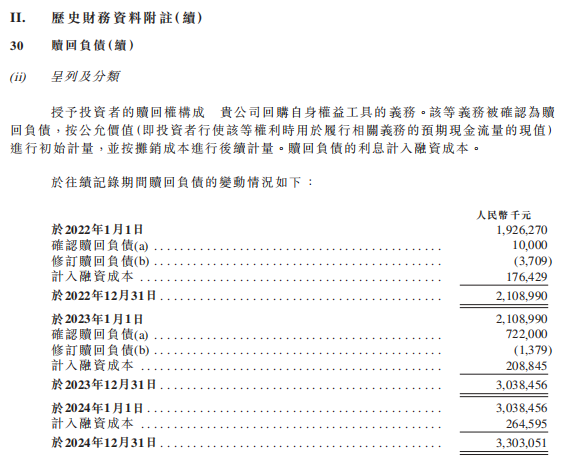

招股书显示,自2012年成立至今,云知声完成了多轮融资,而这些投资背后却暗藏“赎回权”。按照协议约定,若公司未能在规定期限内达成“合资格的首次公开发售”,投资者有权要求公司或创始股东按“本金+年单利10%”的价格赎回股份,其数额从2022年12月31日的21亿元,飙升至2024年12月31日的33亿元。而招股书中明确,投资者的赎回权将于公司向批准的任何交易所提交首次公开招股章程后自动终止。也就是在上市成功后,33亿元的巨额负债将变为净资产。

由此可见,资金紧张是云知声一直以来的困境,债务问题也为其带来更大的回购压力。此番IPO,核心似是摆脱赎回负债的压力,缓解其紧张的资金状况。

长期发展存隐忧

在技术和业务上,云知声也一直不温不火。

作为一家AI解决方案提供商,云知声曾经历多次转型。从最初的智能语音技术,到物联网芯片,再到如今投入大模型、发力通用人工智能,频繁的业务调整直接导致其技术积累不足。

智能语音被图像识别替代后,云知声在AI芯片趋势下推出“雨燕”“蜂鸟”等AI芯片,市场表现却不敌以强大算法支撑并持续迭代的“昆仑”芯片。当ChatGPT浪潮席卷,云知声又发布自主研发的山海大模型。与阿里、百度等头部企业强大的业务生态相比,其在算力、规模等方面都存在不足,在技术研发上可见端倪。招股书显示,2022-2024年,云知声研发开支大部分都流向“第三方”。其大量的研发投入严重依赖外包,导致核心技术空心化,在大模型混战中不占优势。

从财务数据来看,2022-2024年,云知声在日常生活和医疗两大核心业务领域都实现了持续的增长。但聚焦客户变动,从招股书中可见,云知声在智慧医疗方面的客户数量在三年内原地踏步,客户留存率也从2022年的70.4%跌至53.3%。而在智慧生活板块,云知声的客户留存率则未出现明显提升,客户数量三年间也仅增加22家,都表明云知声技术落地能力的不足。

目前,百度和阿里占据智能家居领域,科大讯飞在医疗AI领域广泛落地多家医院,百川智能AI健康顾问与海淀区卫健委建立了深度合作。相比之下,云知声在主要布局的智慧生活和智慧医疗两大板块中,技术产品商业化能力与效率明显不足,近十年来并未形成自己的“护城河”,无疑面对着行业巨头的压制。

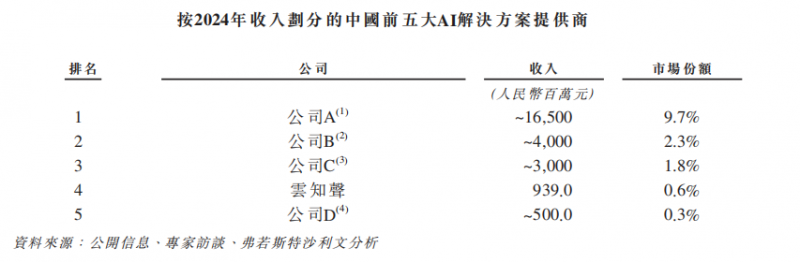

当前,中国AI解决方案市场高度分散且竞争激烈,云知声在供应商中排名第四,市场份额仅为0.6%。招股书披露的数据显示,目前中国前五大AI解决方案提供商的市场份额分别为9.7%、2.3%、1.8%、0.6%和0.3%,云知声与前端头部企业相比差距较大,和第五位则差距较小,未形成自己的竞争壁垒。

当AI已从虚无缥缈变得触手可及,对企业来说,技术深耕与落地显然比亮眼的数据和参数更为重要。各AI行业巨头都已构建起强大的技术与生态壁垒,而云知声在技术沉淀和场景落地上均不存在优势,面临可持续发展和市场竞争的困境。

登陆港交所,似是云知声在多重压力下的存亡选择。此次IPO成功,短期内确可缓解资金压力,但没有技术支撑仅依赖融资的云知声还能坚持多久?当上市的钟声敲响,在AI行业残酷的生存竞争中,真正的考验也许刚刚开始。