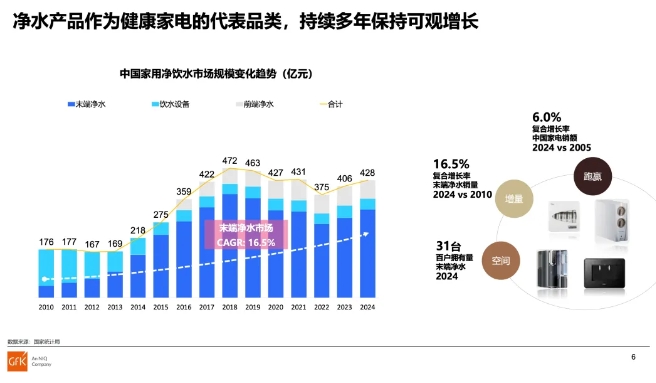

2025年中国净水市场迎爆发式增长,高端化趋势显著

2025年一季度,中国经济发展向新向好,消费者信心逐步回升。商务部全国家电“以旧换新”数据显示,2025年第二轮“以旧换新”活动业绩斐然,各地方政策逐步展开,力度持续。截至4月8日,12类家电产品销售量超过3570万件,销售额超1240亿元;国补政策实施以来,参与活动的消费者达到1亿人次以上,惠及人群不断扩大。作为健康家电的代表品类,净水产品持续多年保持可观增长,从2010年至2024年,中国末端净水市场复合增长率达16.5%。

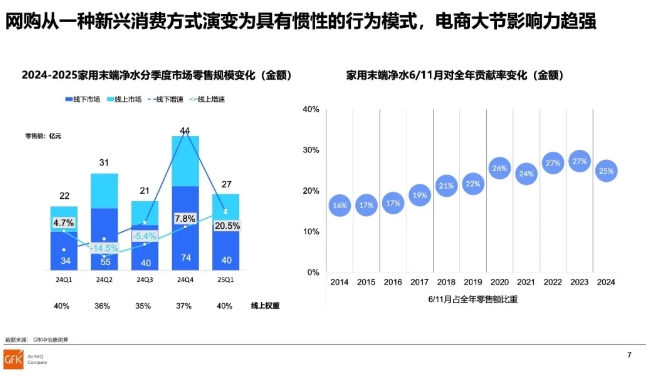

从2024年到2025年一季度,中国家用末端净水市场线上渠道销售额占比稳定在约四成的水平,网购从一种新兴消费方式演变为具有惯性的行为模式,电商大促对市场的影响力逐渐增强。2014~2024年,电商大促集中的6月和11月,家用末端净水市场销售额对全年的贡献率逐渐扩大,过去五年间稳定在25%左右。

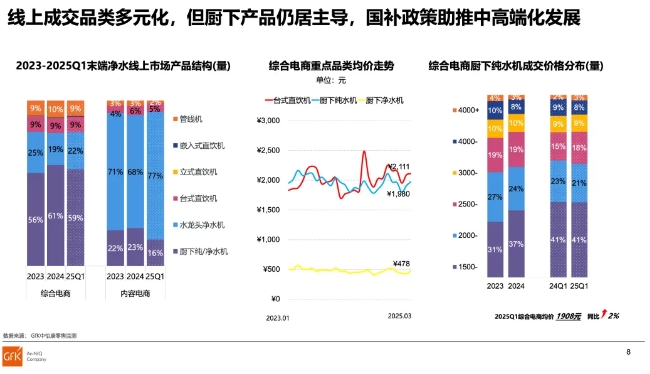

分产品类型看,线上市场品类发展呈现多元化趋势,但厨下产品仍居主导地位。根据GfK中怡康零售监测数据,今年一季度,厨下纯/净水机在综合电商渠道销量占比达59%。同时,国补政策的持续发力,也助推了市场向中高端化发展,今年一季度厨下纯水机在综合电商渠道均价达1908元,同比增长2%。

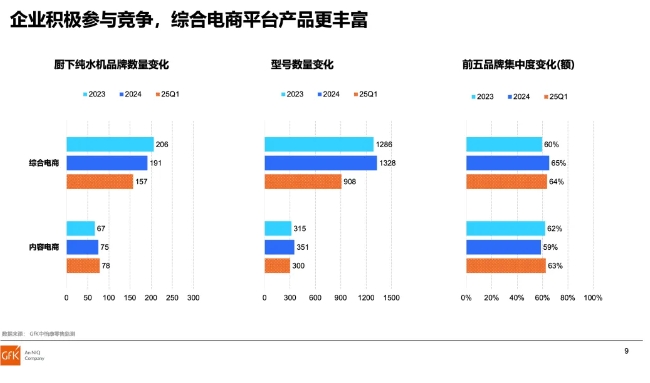

从市场格局看,企业积极参与市场竞争,今年一季度前五品牌集中度(销售额)在综合电商和内容电商都在60%以上。但综合电商平台产品更丰富,厨下纯水机在综合电商平台有157个品牌、908个型号,在内容电商平台仅有78个品牌、300个型号。

从功能类型看,高水效、大通量是家用净水市场的主流。2025年一季度,1级水效厨下纯水机在综合电商和内容电商销售额占比达87%、78%,销售额同比增长56.5%、69.6%;600G以上大通量产品在综合电商和内容电商销售额占比更是高达89%、92%。智能融入对提升使用体验至关重要,因此APP互联品类受到市场青睐,在综合电商和内容电商销售额同比增速分别为54.7%、95.1%。

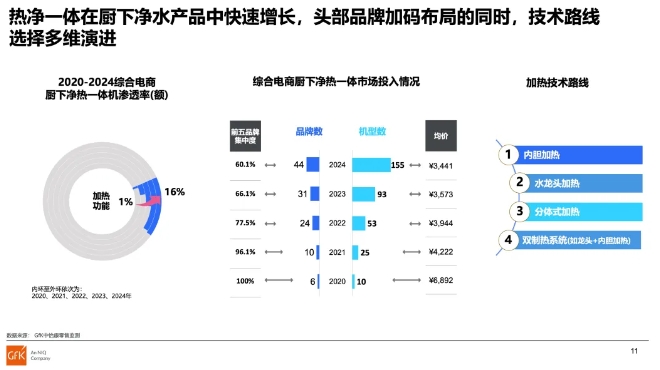

热净一体在厨下净水产品中快速增长,综合电商销售额渗透率从2020年的1%提升至2024年的16%。头部品牌加码布局的同时,产品的技术发展路线也呈现出多元化趋势,内胆加热、水龙头加热、分体式加热和双制热系统(如龙头+内胆加热)等功能不断促进产品演变。

2025年,全方位、多领域、多举措促消费是政府主管部门重要工作内容,净水产品在中国家庭普及进程持续推进,政策加持、品效升级正重塑行业发展进程。根据GfK中怡康测算,2025年全年中国家用末端净水市场乐观预测规模约1620~1660万台,同比增速将达到8%~10%。